Quiz de révision :

On distingue trois types d’opérations dans une unité commerciale :

- les opérations d’investissement (machines, locaux, système informatique…) qui concernent les achats de biens destinés à rester dans l’entreprise et à assurer son développement.

- les opérations de financement (apport des associés, emprunts…) qui permettent de financer les investissements de l’entreprise.

- les opérations d’exploitation (achats, stockage, ventes) qui représentent l’activité principale de l’entreprise.

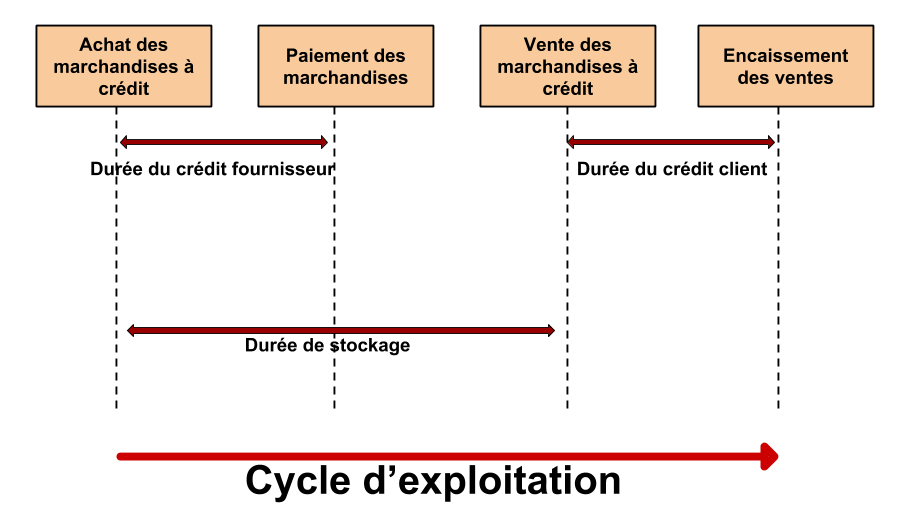

Les principales composantes du cycle d’exploitation

Le cycle d’exploitation permet à l’entreprise la création de richesse (connue sous le nom d’EBE ou Excédent Brut d’Exploitation) à travers les activités cycliques (répétitives) composée d’achat, de stockage et de vente.

Les flux physiques et financiers dans le cadre de l’activité quotidienne

Les flux représentent des mouvements entre l’entreprise et ses partenaires (Clients, fournisseurs…).

- Ils peuvent être physiques (ou réels) : marchandises, services.

- Ils peuvent être financiers (ou monétaires) : paiement comptant ou à crédit (dette ou créance).

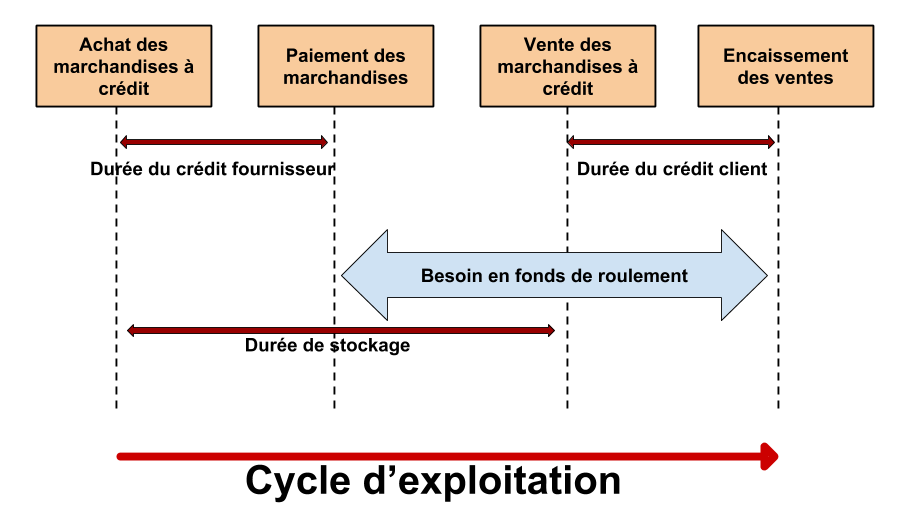

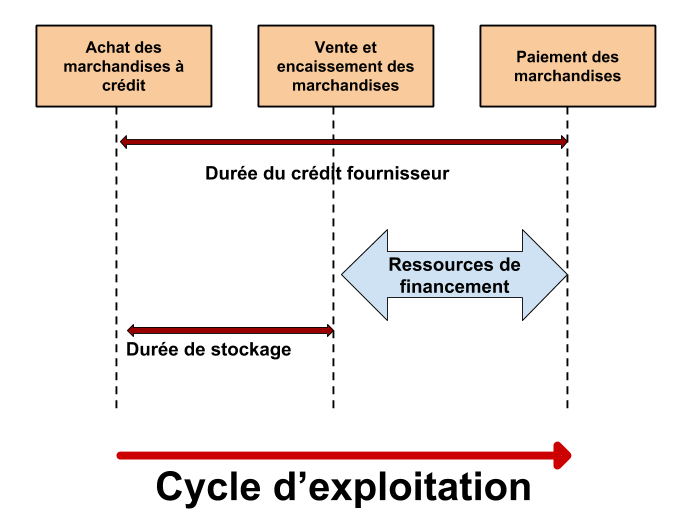

Le besoin en fonds de roulement (BFR)

En règle générale, il y a un décalage entre le paiement de la marchandise au fournisseur et le paiement de cette même marchandise par le client.

Il est d’usage dans la vente en B to B (entre professionnels) de s’accorder un délai de paiement (au maximum de 60 jours sous certaines conditions).

1ère possibilité : les marchandises sont encaissés auprès du client après avoir été payées au fournisseur. L’entreprise a un besoin en fonds de roulement (BFR).

2ème possibilité : l’entreprise encaisse auprès du client (un particulier par exemple) les marchandises qui ne sont toujours pas payées au fournisseur. L’entreprise a des ressources de financement (ou BFR négatif).

L’entreprise finance ses stocks et ses créances clients par ses dettes fournisseurs.

Besoin en fonds de roulement (BFR) = stocks + créances clients - dettes fournisseurs.

Ainsi réduire le BFR peut être réalisé de trois manières :

- en réduisant les quantités de produits stockés.

- en diminuant les créances des clients (en leur demandant de nous régler plus tôt).

- en augmentant les dettes auprès des fournisseurs (en négociant de les régler plus tard).

Aucun commentaire:

Enregistrer un commentaire